Ya es más barato volar con Pampita y Zdero

NOTA + ANEXO – En el anexo se detallan las irregularidades detectadas.

En apenas dos años de gestión de Leandro Zdero, el boleto de colectivo aumentó ocho veces más que la inflación, se disparó un 400% medido en dólares y más de 2.000% en pesos nominales. Días atrás, advertíamos que, sacando sobreprecios, manteniendo subsidios y reasignando parte del ahorro que se generaría en el pago del Boleto Estudiantil Gratuito, se lo podía mantener en $1.300. Sin embargo, el gobierno provincial decidió avanzar con un nuevo aumento del 45%, llevando la tarifa a $1.885, basándose en un Cuadro de Costos oficial “manipulado”.

Encontramos varios elementos y cálculos que muestran cómo se alteraron variables para inflar el costo por kilómetro de servicio y justificar el aumento. Se observa un esfuerzo deliberado por elevar el costo, como ya se hizo en anteriores cuadros que sostuvieron aumentos indebidos. Si se corrigiera y normalizara el cálculo, el valor real del pasaje se ubicaría en torno a los $1.300. Esto abre un abanico de posibilidades de corrección y también de detectar recursos no justificados legalmente.

Una gestión que se esfuerza por aumentar el colectivo

El esfuerzo que hace el Gobierno para aumentar el boleto va mucho más allá de cualquier necesidad técnica, económica o de interés general. Llevar el pasaje a $1.885, un 45% más que los ya elevados $1.300, carece de todo sentido y rigor técnico / contable, y genera mucho disgusto e inconvenientes a quienes observan desde la “parada del colectivo”, es decir, desde la realidad cotidiana de las y los usuarios.

En un esquema normal, los procesos de actualización tarifaria parten del análisis de costos reales, continúan con la definición de subsidios y, recién entonces, se evalúa el valor final del pasaje. En cambio, desde que asumió la actual gestión, ese proceso se invirtió completamente, ya que primero se define el precio del boleto, luego se asignan subsidios y, finalmente, se “manipulan” las justificaciones técnicas para acercarse lo más posible al número previamente decidido. Todo indica que se trata de otro acuerdo en el orden nacional, que alcanza en idénticas condiciones a toda la región del NEA.

Para lograrlo, el Cuadro de Costos fue objeto de modificaciones, interpretaciones y omisiones que históricamente no eran aceptadas, justamente por las distorsiones que generan sobre el valor real del boleto y que ahora se les echa mano para ocultar montos que son de difícil justificación (hemos podido detectar algunos, los que extraídos del último cálculo, ubica nuevamente al precio del boleto por debajo de los $1.300).

Justificar lo injustificable

Cuando ni siquiera un costo “inflado” —que incluye ganancia empresaria, recupero de inversiones e incentivos a empresas— le alcanzó a Zdero para justificar el aumento pretendido, igualmente el incremento se decidió y se implementó, y otra vez sin rendir cuenta a la ciudadanía. Esto implica que el Estado autorizó transferencias de recursos a privados, e impuso a las y los usuarios el pago de un boleto más caro que lo necesario, esto sin justificación alguna y sin necesidad de ampliar el financiamiento.

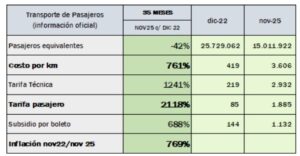

Consecuencia: una tarifa que crece muy por encima de los costos del servicio.

Desde enero de 2024, la tarifa aumentó 2.118%, mientras que los costos del sistema se incrementaron solo 761%. Esta diferencia no puede explicarse por una reducción de subsidios, ya que la Provincia aportó más de $13.000 millones en subsidios, para financiar el sistema durante el 2025.

Así, en menos de dos años, no solo el ajuste recayó de manera desproporcionada sobre las y los usuarios, sino que además la transferencia de recursos públicos al sistema fue superior a la habitual y a la razonable. Se realizan Audiencias Públicas, se determina un costo técnico del boleto, pero luego se fija un valor completamente disociado a ese procedimiento.

Un Cuadro de Costos hecho a medida

El control y análisis de los costos revela la existencia de una sociedad funcional entre el Gobierno y las empresas, con el objetivo de lograr el mayor valor de la tarifa, así se avanzó, se cambiaron criterios, se modificaron normas y se construyeron herramientas para alejar económicamente al colectivo de sus usuarios. El análisis detallado del Cuadro de Costos deja ver la manipulación de variables que buscan cerrar números predeterminados. Entre las principales irregularidades observadas:

- Manejo discrecional de la “empresa tipo”, su integración de líneas, unidades y kilometraje.

- Sobrecálculo de la depreciación del material rodante y su impacto en costos de reparación.

- Incremento injustificado de personal en determinadas áreas, elevando el gasto salarial.

- La asignación y administración de subsidios sin criterios de proporcionalidad ni transparencia.

El análisis y desarrollo de estos puntos se expresa con más detalle en el Anexo l, “Informe: Un Cuadro de Costos hecho a Medida”, en el que fundamentamos por qué vemos una manipulación de la información y variables de cálculo, dando como ejemplo cálculos que demuestran las inconsistencias que la gestión de gobierno actual, va consolidando a medida que avanza en la aplicación de sus políticas, entre ellas la de Transporte de Pasajeros modalidad ómnibus.

Como el caso de la depreciación del material rodante, que es un concepto contable vinculado al paso del tiempo y no al uso real del vehículo, vemos claramente cómo se utiliza de forma distorsionada. Se busca reducir argumentalmente la cantidad de kilómetros de recorrido asignable a una unidad, algo que parece menor y de impacto mínimo, pero sin embargo una modificación o variación en este concepto, afecta directamente en la composición de los costos del kilómetro, que no es otra cosa que la base sobre la que se calcula el valor final del boleto, o tarifa.

El manejo del kilometraje es principal a la hora de querer saber cuánto cuesta un kilómetro, ya que todo gasto se divide por la cantidad de km que recorren los micros. Si vos achicas ese divisor (diciendo que los micros andan menos kilómetros de los que realmente deberían andar por norma o por necesidad de servicio), el costo de cada kilómetro sube automáticamente «en los papeles». Es una manipulación para que el boleto parezca caro por necesidad, cuando es caro por diseño.

Un sistema que perdió su objetivo

El aumento del boleto no responde a costos reales ni a una mejora del sistema. Es una decisión política que prioriza la transferencia de recursos a las empresas en detrimento del Estado y de las y los usuarios.

El transporte público existe para garantizar movilidad accesible, inclusiva y solidaria. Debe ser pagable, de calidad y pensado para la comunidad. Cuando un sistema recibe cada vez más recursos del Estado, exige mayores aportes a los usuarios y, aún así, pierde a la mitad de sus pasajeros, el problema no es la tarifa: es el modelo.

La gestión de Zdero repite la receta del fracaso: más aumentos y más subsidios, para que viajen cada vez menos personas. El resultado es un sistema que avanza rápidamente hacia la inutilidad.

ANEXO I: Manipulación de variables en el cálculo del costo del pasaje

- El método de cálculo y el rol de la autoridad

El Decreto Provincial N° 2376/18 introdujo modificaciones y supuestas “simplificaciones” en el cálculo del costo por kilómetro. En este esquema, la definición de la cantidad de kilómetros recorridos por unidad al año, se transformó en la variable central.

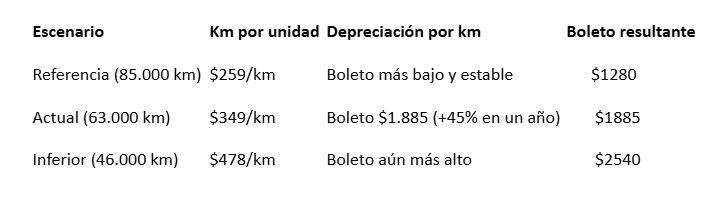

- Antes existía un valor de referencia fijo de 85.000 km anuales por colectivo, lo que permitía resultados más cercanos a la realidad.

- Hoy, sin ese parámetro, el cálculo depende de los kilómetros declarados por las empresas y de cuántas unidades se consideran “habilitadas”.

- Cómo se manipula la variable “km por unidad”

Ejemplo:

- Una empresa declara una flota de 261 colectivos, pero luego se computan solo 194 en servicio.

- Si el sistema registra 12 millones de km recorridos, el cálculo por unidad puede variar:

- Con 261 unidades → cada colectivo recorre 46.000 km.

- Con 194 unidades → cada colectivo recorre 63.000 km. La diferencia no refleja la realidad del servicio, sino la decisión empresarial de cuántas unidades se afectan al cálculo.

📊 Impacto en el boleto

- Impacto en la depreciación y otros costos

La depreciación del material rodante es el ejemplo más claro:

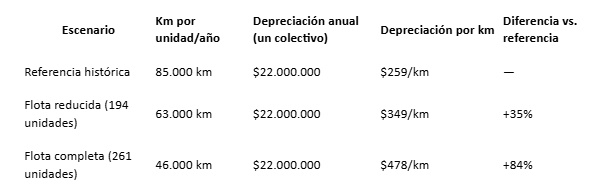

- Un colectivo nuevo se valora en $220 millones.

- Se deprecia en 10 años → $22 millones por año.

- Para llevarlo a costo por km, se divide por los km anuales de cada unidad.

- Con 63.000 km → $349 por km.

- Con 85.000 km → $259 por km. Esto genera una diferencia del 35% en el costo, sin que haya cambiado la realidad del uso del colectivo.

Además, otros conceptos como mantenimiento (95% de la depreciación), personal, seguros e impuestos también se calculan dividiendo por los km por unidad. Por eso, cualquier manipulación de esa variable distorsiona todo el modelo.

📊 Escenario comparativo de depreciación por km (ajustado)

Se ve con claridad: cuanto menos km por unidad se computa, más alto resulta el costo por km. El extremo de 261 unidades habilitadas con pocos km recorridos dispara el costo a casi el doble del valor de referencia.

- Ejemplo de incidencia desproporcionada

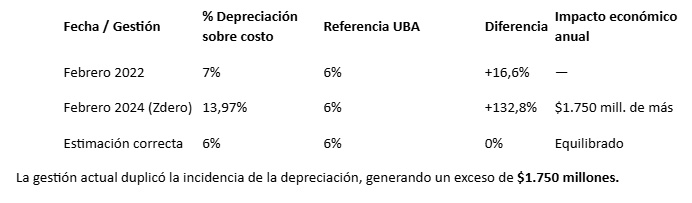

- En febrero de 2022, la depreciación representaba el 7% del costo total.

- En febrero de 2024, bajo la gestión de Zdero, subió al 13,97%.

- La Facultad de Ciencias Económicas de la UBA recomienda un valor cercano al 6%.

- Resultado: la gestión actual duplicó la incidencia, generando un exceso de $1.750 millones anuales, equivalente a la compra de 7 colectivos cero km.

📊 Incidencia de la depreciación en el costo total

La gestión actual duplicó la incidencia de la depreciación, generando un exceso de $1.750 millones.

- ¿Es desproporcionada la depreciación calculada?

Esta es la pregunta central.

Que la depreciación sea desproporcionada no implica necesariamente que esté mal calculada desde el punto de vista normativo. Puede estar formalmente correcta, pero la aplicación de la norma permite generar resultados distorsionados, y este parece ser el caso.

La depreciación expresada en el costo por kilómetro debería reflejar fielmente la realidad económica del sistema. Sin embargo, el uso de una cantidad de kilómetros por unidad que no condice con una operación normal del servicio desvirtúa completamente ese objetivo.

Por ello, resulta necesario recalcular la depreciación sin utilizar esta variable distorsiva, y observar el resultado.

El efecto final sobre el boleto

Al hacerlo, se verifica que la depreciación incorporada al costo que termina expresándose en el boleto de $1.885 está, como mínimo, duplicada en su incidencia y en su valor.

Según el cálculo correcto, las empresas deberían deducir anualmente alrededor de $584 millones, correspondientes al 10% del valor depreciable del material rodante. Sin embargo, aplicando el costo de $352 por km calculado por la gestión de Zdero sobre los 12,3 millones de kilómetros considerados, las empresas terminarán recibiendo $1.087 millones solo por depreciación.

Esto implica $2.011 millones adicionales en esta hipótesis de cálculo, monto que fue trasladado directamente al sistema y explica, en gran medida, el aumento del 45% del boleto en un solo año.

- Conclusión

El cálculo vigente permite que el criterio empresarial y la falta de parámetros objetivos definan el costo por km. Esto se traduce en:

- Boletos más caros para los usuarios.

- Subsidios más altos para las empresas.

- Una distorsión contable que no refleja la realidad del servicio.

La clave está en reinstalar un valor objetivo de km por unidad (como los 85.000 km históricos) o aplicar porcentajes fijos de depreciación y mantenimiento, para evitar que el cálculo se convierta en una herramienta de manipulación que incrementa artificialmente el precio del pasaje.