Piden recalcular patente porque se habrían aplicado valuaciones indebidas

Las y los Concejales Fabricio Bolatti, Alicia Frías, Carla Cantero y Carlos Salóm, reclaman al Intendente que recalcule la liquidación del Tributo Patente, tras corroborar en todos los casos analizados que la gestión de Martínez habría aplicado una Disposición de la DNRPA, que no sería la indicada para este año 2023, lo que además tiene como consecuencia el incremento extra de un 40% promedio, esto es, por encima de la liquidación que se debería hacer, tanto porque corresponde, como porque fue lo acordado entre los y las ediles, frente al Ejecutivo Municipal, condiciones que justificaron, entre otras, el acompañamiento de los ahora denunciantes.

El acuerdo que permitió la unanimidad

Ante el pedido de congelar el valor a pagar de la patente, igualando el 2022 con el nuevo año 2023, por parte de las y los ediles, desde el Ejecutivo surgió la propuesta expresada por el Secretario de Hacienda, Cr. Vescera y la Directora del área de liquidación, quienes en nombre del Intendente Martínez elevaron una propuesta basada en tomar bajo incremento del valor de los vehículos, más una modificación importante en el valor donde rige el cambio de porcentaje a pagar del 1% al 1,5%.

Para este caso puntual de patente, se acordó entre bloques, el Intendente y el presidente del cuerpo, la aplicación de una tabla de valores de vehículos ya publicada por la autoridad competente, con aumentos que rondaban el 25% y que el salto de alícuota (de 1% a 1,5%), pasaría a darse cuando el vehículo 0km supere los $10 millones, valor que estaba situado en $2 millones. El efecto de esta propuesta, en la boleta de las y los contribuyentes, debería incluso, reflejar valores menores al año base 2022, porque muchos casos volverían a pagar el 1%, por quedar el valor del bien registrable por debajo de los $10millones.

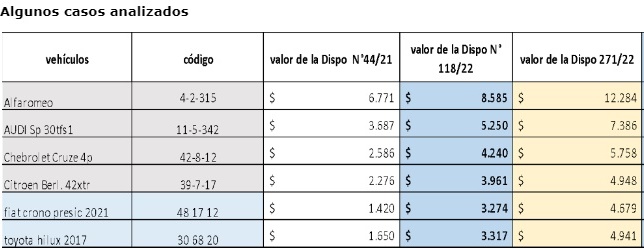

Todo este trabajo realizado en el ámbito de labor parlamentaria, fue realizado sobre la planilla de valores que publicó la DNRPA N°118/22 que rigió hasta el 1 de enero del 2023, donde sobre ese trabajo y estudio, vimos casos testigos que coincidían con lo acordado, habiendo incluso bajas del valor a pagar, con respecto al año que culminaba.

Pero la única verdad es la realidad

La realidad nos indica que no se están verificando estos valores que fundamentaron la decisión de acompañar la sanción de la Ordenanza que determina el valor de los tributos para el 2023, ya que las muestras y ejercicios realizados sobre liquidaciones modelos, están por encima del 50% de incremento interanual, sin observarse casos de baja de valor alguno.

Cambio de “planillita”

Un caso muy tentador para quienes administran, y sobre todo, cuando es facultad del poder administrador resolver cuál es la planilla que corresponde. En este caso y en línea con los años de gestión ante el Departamento Ejecutivo, la gestión de Martínez decidió aplicar la Disposición contínua a la estudiada, cambiando la N°118/22 por la N°271/22 que rige a partir del 2/1/2023, pero esta decisión no es neutra, sino que provoca aumentos extras que promedian el 40% sobre lo que surja de aplicar la 118/22.

Este planteo lo hemos hecho y discutido estos días, previo a esta publicación, llegando hasta decir que se equivocaron e irían a recalcular y acreditar lo pagado de más, pero ya se acerca la liquidación de la segunda cuota bimestral, y todo indica que “las picardías están al orden del día” y que sigue valiendo todo, hasta mentir, desconocer y volver a mentir, con tal de que se cumpla la finalidad. Este párrafo está un poco dedicado a la expresión negativa que se suele repetir del oficialismo municipal, cuando se quieren mostrar víctimas de quienes se oponen a sus acciones o las denuncian, con malas intenciones.

Le quisiéramos decir que una de las posibilidades que deben analizar para la gestión, es hacer alguna vez las cosas bien, debe ser posible.

Como se puede observar en el cuadro, aplicar una u otra Disposición no resulta lo mismo para quien tiene que afrontar el pago del tributo, ya que entre una y otra planilla las diferencias rondan el 40% promedio, lo que se acumula a lo aportado por la Disp. N°118 que actualizó también los móviles, pero con menor impacto, siendo la Disposición vigente al último día hábil del año 2022, requisito que debe tener la misma para ser tomada en cuenta al valuar los móviles. Vemos que la vigencia de la Disposición N°271 comienza a regir el 2 de enero del 2023, tal lo determina la propia normativa en su articulado.

No es lo mismo sumar que restar a la hora de definir el pago del tributo

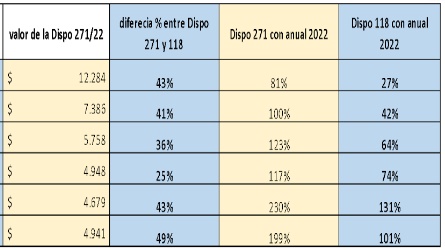

Como se puede observar en las últimas columnas del cuadro, si aplicamos la D. 271, el incremento sería de más del 80% del valor del móvil durante el año, pero si aplicamos la correspondiente D.118, el incremento del valor sobre el que se aplica el índice, sólo alcanza al 27%, en la misma línea están el resto de los casos.

No sólo se requiere determinar el valor o valuación del vehículo, sino y consecuentemente, debe finalmente aplicarse a ese valor determinado el 1% o 1,5% dependiendo del valor de corte establecido, valor que para el 2023, se logró pasar de 2 millones a 10 millones de pesos el cero KM, muy por encima del comportamiento del mercado, lo que provoca que muchos casos vuelvan a aplicar el 1% sobre el nuevo valor y no el 1,5% que aplicaron el año 2022, siendo esto una variación mayor a la del aumento del valor de mercado y provocando una caída interanual del valor final a pagar.

Esto es lo que hablamos, acordamos y anunciamos después de acompañar la sanción de la norma que debería reflejar esta decisión y surtir los efectos deseados sobre las boletas.

Otro retroceso, otra mentira y otro engaño a la buena fe

Comenzamos creyendo que de existir errores y ser alguno de ellos formales, al plantearlo se iban a corregir rápidamente (algo que hasta nos llegaron a expresar), porque es algo normal y hasta habitual equivocarse, y lo importante es que se aplique la voluntad de quienes fueron elegidos y elegidas por el pueblo para tomar este tipo de decisiones, lo que de no lograrse su fiel aplicación, sí que sería anormal y hasta ilegal. Incluso la propia Justicia lo valora en los fallos relacionados con el llamado “impuestazo”.

Partiendo de la buena voluntad, es que solicitamos se priorice la decisión formal que se hubiera tomada y de la que se dio acuerdo no formal, pero lo citamos porque ahí se expresaba la coincidencia de dar un mayor acompañamiento a las y los vecinos, en esta situación económica, aportando la decisión de no aplicar aumentos en este tributo, que fue el que mayores incrementos tuvo en la gestión Martínez, en los últimos tres años.

Esperamos una pronta respuesta, la que nos gustaría sea notificada con nuevas boletas recalculadas y acreditaciones en cuenta de las y los vecinos que contribuyen al sostenimiento del Estado Municipal.