Con un 100% de aumento sobre la valuación de la tierra y las tasas de servicios

Por el Concejal Fabricio Bolatti

Con la idea de aportar información y algo de certidumbre a las y los contribuyentes de los impuestos municipales en Resistencia, el Concejal Fabricio Bolatti aportó un análisis del contenido de la nueva Ordenanza Impositiva y Tributaria N°13.294, resultado de las sesiones del Concejo Municipal en este mes de septiembre.

Con el camino cerrado por un firme fallo judicial de la Cámara Contencioso Administrativa, por un fuerte rechazo de las y los contribuyentes de la ciudad, y por el compromiso político del único concejal que se presentó a la Justicia para hacer respetar y valorar la Carta Orgánica y demás normativas a la hora de legislar y ejercer la función pública, no quedó otra alternativa a las autoridades municipales que derogar la ya declarada “inconstitucional” Ordenanza 13.258, y promover una nueva que pueda demostrar el cumplimiento de las formas que requiere la sanción de una norma de este alcance e importancia.

SE REQUIRIÓ DE ACUERDOS POLÍTICOS PARA LLEGAR A TENER LOS VOTOS

El acuerdo político entre oficialismo y la UCR, permitió alcanzar los dos tercios de los votos necesarios para la sanción de una nueva Ordenanza Impositiva y Tributaria 2020. En la primera versión, de diciembre de 2019, se permitió el ingreso del despacho de la Comisión de Hacienda con las modificaciones que luego dieron lugar a inexplicables aumentos, que en algunos casos superaron el 300%.

Para esta nueva normativa impositiva, se tuvieron recaudos formales y se redujo el impacto del aumento pero, una vez más, se acudió a la sorpresa y a dar poca información a la hora de su sanción; aunque posteriormente se pudo corroborar y acceder al respaldo documental necesario como para conocer el contenido de las nuevas obligaciones que recaen sobre los contribuyentes en este año 2020, tiempo de pandemia y crisis económica post aplicación de recetas liberales durante 4 años.

¿CUÁNTOS SON LOS AUMENTOS?

A diferencia del “impuestazo”, donde ni siquiera la Justicia pudo conocer el Anexo III que determinaba los valores de la tierra en la ciudad, esta vez sí existe el tan anhelado mapa. Es por ello que podemos realizar un trabajo comparativo que nos permita saber en qué consiste y dónde impacta el aumento que trajo esta nueva norma.

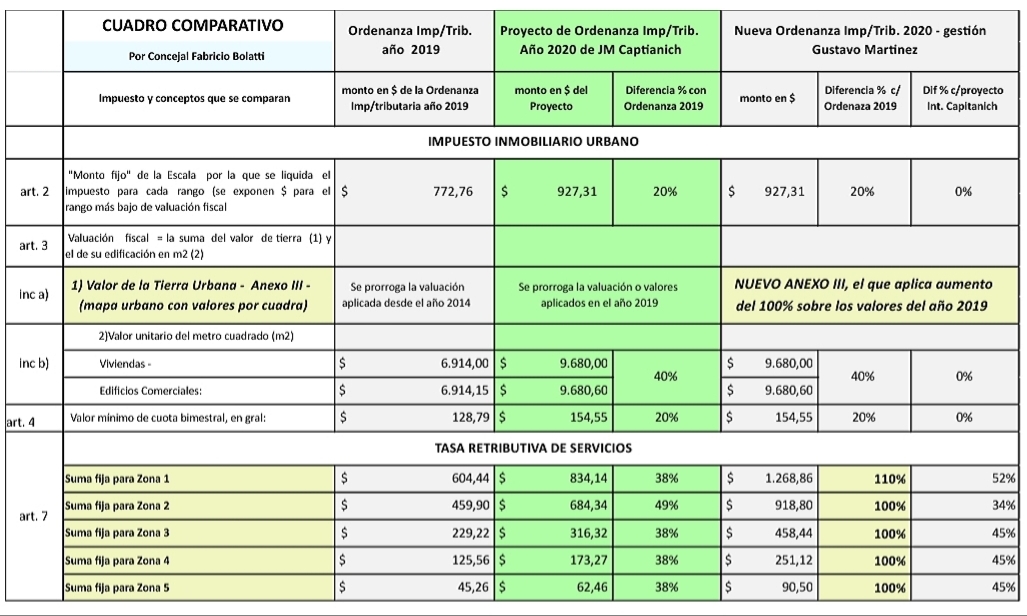

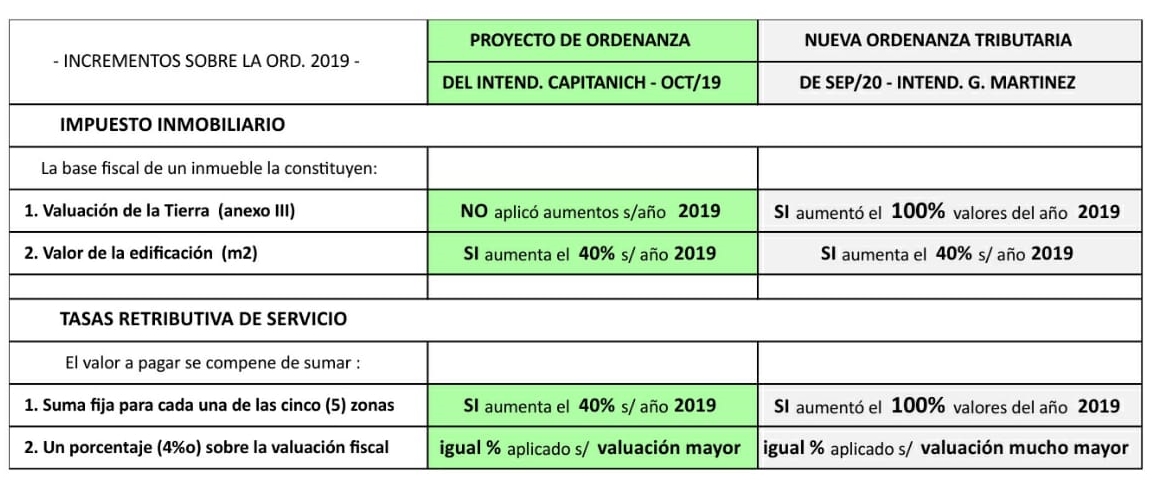

Sintéticamente podemos expresar que el importante incremento esta vez, se centra en dos fuentes propias principales de recursos, las que en el proyecto del saliente Intendente Capitanich, promediaron una actualización algo por debajo del 40% -porcentaje menor a la inflación del año 2019-.

Se observa que la actual gestión municipal, hace eje una vez más en aumentar la “valuación de la tierra”, pero dejando de lado las técnicas aplicadas en el “impuestazo”, donde se habría (nunca pudimos acceder al Anexo III) aplicado un aumento general y además recategorizado varias “zonas” en la que se divide el territorio a efectos de darle valor al suelo y a los servicios, lo que duplicaba o triplicaba el aumento inicial, alcanzando porcentajes de actualización que multiplicaban por cinco o seis el impuesto del año 2019 y por ende las tasas que llegaban facturadas a algunos domicilios.

Esta vez directamente sobre el Anexo III del 2019, se aplica un 100% de aumento al valor de la tierra, el que se mantenía fijo desde el año 2014, no así los otros componentes elegidos para actualizar el tributo, como ser el valor del metro cuadrado (m2) de edificación, los valores fijos e índices aplicados sobre la base imponible.

En esta oportunidad se mantiene la propuesta del 40% de incremento sobre el m2 de construcción que elevara Capitanich, pero se centra el incremento en el otro componente de la base tributaria que es el “valor de la tierra”, ya que juntos van a promediar, según las características del inmueble, el aumento final de la base fiscal del Impuesto Inmobiliario Urbano, el que con estas nuevas decisiones debería rondar entre el 65% y 85%, según la proporción de cada uno en la liquidación.

Cuadro comparativo entre incrementos implementados, sobre el año 2019

LA TASA RETRIBUTIVA DE SERVICIOS TAMBIÉN CON ALTOS INCREMENTOS

Como se podrá observar en este cuadro síntesis, la Tasa Retributiva de Servicios también sigue la misma suerte y juntos con el tributo que recae sobre el valor del inmueble, esta tasa es una de las principales fuentes de ingresos propios, la que en esta nueva normativa sancionada tiene un incremento del 100% sobre el monto fijo cobrado el año pasado, donde se le suma un % sobre la valuación fiscal, la que acabamos de analizar que puede tener incrementos superiores al 65%, por lo que para esta tasa que se cobra como retribución a los servicios municipales prestados – ej: recolección de residuos y barrido –, debemos esperar boletas que dupliquen a las recibidas el año 2019.

Simplificando principalmente en estos dos conceptos, es que se aprobaron las actualizaciones de estos tributos, manteniendo y ratificando el aumento que habían tenido las “Patentes” ya desde el inicio de año.

Lo que no se podrá sostener ante este nuevo alcance de la norma, son los aumentos que superen el 100%, al no haber cambios en las categorías de las zonas y ser aplicado un aumento de la tierra y el m2 de construcción homogéneo, estos más que elevados incrementos no deberían existir.

“NUESTRO VOTO FUE A FAVOR DE LA DEROGACIÓN Y EN CONTRA DEL % DE AUMENTO”

Desde el inicio planteamos que debíamos derogar el impuestazo y sancionar, cumpliendo las formas. Una nueva ordenanza que cuente con los votos necesarios, que tenga un texto final, que podamos debatir y votar artículo por artículo, y que su contenido sea publicado para que la ciudadanía pueda conocer su alcance. Pero tuvimos que llegar a que la Justicia haga cumplir estos pasos formales, que no fueron caprichos de los constituyentes, sino que son garantías ciudadanas en el ejercicio de sus derechos.

Cumplida las formas, el porcentaje de aumento aplicado ya tiene responsabilidades políticas, y queda claro quiénes fueron los votos que permitieron su vigencia y a que tipo de proyecto político tributan.

Nuestra posición fue replicar en su totalidad la iniciativa dejada por el intendente saliente y que el incremento promedie el 40%, pero perdimos la votación. Sí pudimos convencer en la modificación del calendario de vencimientos, en dejar escrito que los montos pagados anteriormente sean reconocidos como un crédito a favor del contribuyente, y dejar planteada la posibilidad de volver a implementar el beneficio del pago anual con descuentos para quienes puedan completar el saldo en un solo pago.

Por último y ya para las y los más fanáticos del análisis, aportamos un cuadro más detallado y más complejo, que muestra otros conceptos que se incrementaron por encima de la propuesta heredada por la gestión anterior y su tratamiento con respecto al año 2019.

Cuadro comparativo de conceptos tributarios e impositivos incrementados