Pidió a las y los contribuyentes que controlen sus liquidaciones de tributos municipales

El Concejal de Resistencia, Fabricio Bolatti, pone en manifiesto el incumplimiento de la sentencia judicial que declaró inconstitucional la Ordenanza Tributaria 2021, norma que determinaba el valor de los tributos para cada año, y que generó la determinación y cobro de montos superiores a los que surgen de aplicar la normativa que entiende, corresponde en materia tributaria. Para ello, puso a disposición de las y los contribuyentes, un sintético informe que aporta a la identificación de las obligaciones vigentes y de tal manera poder controlar los valores exigidos por la gestión municipal, y hacer el reclamo si correspondiera.

“Se hace difícil y muchas veces hasta imposible dar respuesta a las vecinas y vecinos que buscan se les fundamente o justifique ‘actos’ que se llevan a cabo en el Municipio y en distintas cuestiones, tales como las presupuestarias, de afectación de fondos públicos, de la imposición de honorarios extrajudiciales cobrados por terceros ajenos al municipio, y sobre todo, aclaraciones sobre los montos crecientes de tributos que llegan en las boletas”, señaló.

“La imposibilidad de saber institucional y legalmente qué, porqué y cómo se sostienen algunas medidas o políticas aplicadas por el Ejecutivo, genera hasta angustia de tipo formal, obligandonos a buscar y estudiar los temas con la idea de poder responder y aclarar cada uno, ante la ciudadanía. Esto que parece una excepción política y de gestión, fue la forma impuesta por el oficialismo de Gustavo Martínez – CER – y sus aliados de la UCR en el Municipio de Resistencia”, aseveró el edil.

En ese sentido, Bolatti sostuvo que desde el rol y compromiso asumido junto al equipo que conforma, más el aporte de contribuyentes que se organizan para defender sus derechos y la discriminación política sufrida, “nos motiva a realizar el mayor esfuerzo para ejercer el control, buscando informar sobre la Institución Municipal, y en ese camino pudimos hacernos de información pública -que la gestión no nos brinda- y llegamos a analizar un conjunto de boletas o liquidaciones de tributos aportadas, donde observamos incrementos interanuales de tributos que entendemos no corresponden”, denunció.

Haciendo memoria y siendo prácticos, ¿Qué rige hoy?

Con una sintética reseña el concejal capitalino describe lo que rige para cada año en materia tributaria y para algunos tributos principales:

Año 2019: – año base -, Ordenanza N°12.930, promovida por la gestión de Jorge Capitanich en la Intendencia de la capital chaqueña.

Año 2020: se sanciona irregularmente la Ordenanza N°13.258, conocida como “Impuestazo”, con incrementos generales del 140% y modificaciones puntuales que llegan a superar el 500%.

“Por las irregularidades que observamos en esa oportunidad y por la intencionalidad que luego se manifestó en el Concejo, denunciamos judicialmente el acto legislativo y la norma sancionada pidiendo su nulidad. Ante ello, la Justicia falló en favor de la denuncia y declaró inconstitucional la Ordenanza que sustentaba el ‘impuestazo’”, detalló Bolatti, aunque aclaró que la reacción recibida fue “un acuerdo entre el oficialismo municipal y la UCR, para obtener una nueva Ordenanza Tributaria 2020 (la N°13.294), que incorporó incrementos del Impuesto Inmobiliario y Tasas de entre un 80% y 100%, dependiendo de la proporción de tierra y metros cuadrados construidos, los que definen la base tributaria”.

Devolución del ‘Impuestazo’

Bolatti afirmó que a raíz de ello, la nueva norma que reemplazó a la del “impuestazo”, redujo los incrementos originales y generó una nueva liquidación de los tributos a pagar, la que debía ser de menor monto. “Así, en los casos que fueron abonados quedaría una diferencia a favor de las y los contribuyentes que debía ser devuelta por el Municipio; sin embargo, se aplicó una liquidación que prescindió de los detalles, y solo informaba un saldo que pasaba a ser un crédito”, subrayó.

“En los casos sobre los que recayó el incremento general, encontramos diferencias en perjuicio de las y los vecinos, quienes recibieron el equivalente a un 20% de lo pagado teniendo que estar cerca del 30%. En el caso de los altos incrementos que fueron abonados, vemos que se mantiene el criterio de devolver un monto en torno al 20% de ese monto, cuando en algunos casos debió corresponder una devolución superior al 200%”, precisó.

Año 2021: se sanciona irregularmente la Ordenanza que aplica la ‘Prórroga de la Tributaria 2020, para el año 2021’. La misma fue anunciada por el Intendente y el presidente del Concejo, quienes aseguraban que ‘no iba a haber aumentos de tributos durante el año 2021’, manteniéndose las mismas obligaciones del año 2020, pero la realidad, rápida y nuevamente, se expresó en las boletas de Patente, Tasas e Inmobiliario, con incrementos de entre el 50% y 100%.

Respecto a la “Tasa Retributiva de Servicios”, el edil alertó que “habrían aplicado conceptos de otra ordenanza ajena a la cuestión tributaria, recategorizando zonas de la ciudad y generando mayores valores de ‘base fiscal’, concepto sobre el que se liquida o calcula el tributo a pagar, el que se expresa en las boletas. Esta situación, hecho, actitud y acto administrativo, no tiene asidero o sostén de ningún tipo, y podría ser una de las opciones elegidas por la gestión de Martínez, para aplicar los aumentos que ellos mismo expresaron, no iban a existir para el año 2021”, sentenció.

En ese marco, indicó que “se supone que si es prórroga, se debería aplicar el mismo Mapa de Zonas que conforma la norma objeto, pero surge del estudio y análisis realizado que podrían estar aplicando un Mapa de Servicios que se generó justamente para planificar los mismos, en un trabajo hecho o iniciado en la gestión anterior con la Facultad de Arquitectura de la UNNE. Si en su caso se quisiera aplicar este Mapa de Servicios, debía ser parte de la Ordenanza Tributaria Anual, la que para este caso se decidió prorrogar la del año 2020, no estando a consideración del Cuerpo en el Concejo un nuevo Mapa”.

“Todo finalmente es Inconstitucional”

Aunque la duda del Mapa se quisiera sostener por parte del oficialismo, Bolatti recordó que esta irregular norma que se impuso sin dar cumplimiento a las formas ni requisitos legislativos, fue denunciada por él y otros cuatro concejales, por repetir los mismos vicios de forma que el “Impuestazo”, y que también obtuvo un fallo de Inconstitucionalidad por parte de la Cámara en lo Contencioso Administrativo. “Este fallo no pierde su vigencia aunque sea recurrido, por lo que hace meses dejó de ser una norma u ordenanza vigente, por lo que sus obligaciones no deberían surtir efectos sobre la ciudadanía”, advirtió.

Ante esta situación, el Concejal señaló que “según lo determina la Constitución Provincial y la Ley Orgánica de Municipios, cuando no se cuenta con una nueva norma tributaria para el año correspondiente, debe aplicarse la Ordenanza anterior, prorrogando automáticamente sus efectos, o sea la Ordenanza N°13.294 del 2020, con lo que no hay posibilidad alguna de aplicar un nuevo “Mapa de Zonificación” ni otra obligación, por lo que no debería haber dudas de que se deben aplicar los mismos valores y porcentajes para Tasas e Inmobiliario, que su año anterior 2020”.

En cuanto a “Patentes”, el edil manifestó que por más que se haya anunciado que no habrían aumentos de tributos, en éste caso “es discutible”, porque la norma aplicada el año 2020 expresa para los modelos de vehículos posteriores al 2016, “que la base tributaria sería el valor de mercado, lo que podría entenderse que se generan incrementos proporcionales a dicha actualización, no así para modelos anteriores al 2016 (inclusive).

Conclusión

La liquidación del INMOBILIARIO y TASAS DE SERVICIO, finalmente deberían haber tenido el siguiente comportamiento:

Año 2020: caído judicialmente el “impuestazo”, y sancionada en acuerdo con UCR una nueva norma tributaria, el aumento para estos dos tributos, se estableció entre el 80% y 100% con respecto al año 2019. La diferencia entre este nuevo valor, con lo que determinaba el “impuestazo” y siempre que haya sido abonado, debió ser devuelto por el Municipio; o sea que todo % o valor que supere el 100% de incremento interanual, debió ser reintegrado al contribuyente, por ello en incrementos del 300% por ejemplo, el reintegro debió ser del 200%, mínimo.

Año 2021: Tanto por aplicación de la norma prorrogada -que finalmente fue declarada nula por la Justicia- como por la norma que se debiera estar aplicando en este caso – la Tributaria del año 2020 -, y para el Inmobiliario y la Tasa, en el año 2021 no deberían haber tenido variación o aumento alguno con respecto al 2020, siendo aplicables los mismos valores y montos.

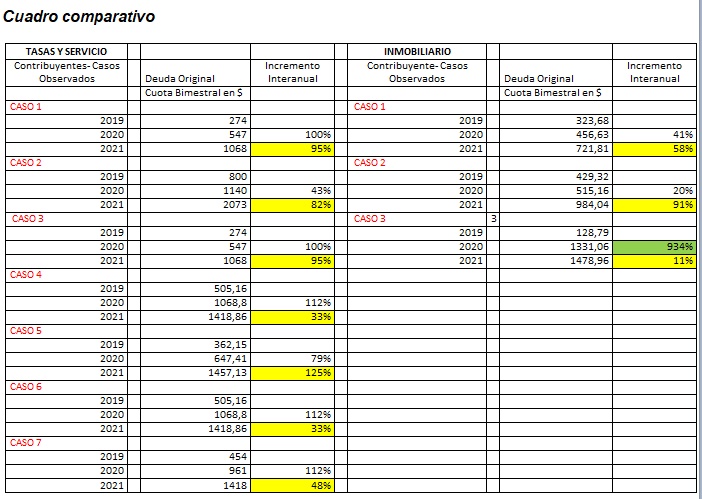

En ese marco, Bolatti expuso que del análisis de boletas de contribuyentes, pudieron observar que en el caso de ‘Tasas’, la gran mayoría registra aumentos de valores a pagar entre un año y otro, que rondan el 60% y en algunos casos, hasta superan el 100%. En el caso del Inmobiliario, los montos son menores, pero igualmente se observaron variaciones.

Control de boletas por parte de las y los contribuyentes

Para cerrar, el concejal Fabricio Bolatti, instó a las y los contribuyentes de Resistencia, que en base a la conclusión que se alcanzó con la breve reseña emitida, “observen sus liquidaciones y comparen, para que es su caso puedan reclamar, y de ser posible nos hagan saber, para así evaluar una nueva solicitud de intervención en el tema por parte de la Justicia Provincial, atento a la importancia institucional que tiene este tema para la ciudad”.