INFORME 2: DEUDA – MUNICIPIO DE RESISTENCIA

Este análisis se realiza sobre información parcial, producto de impedimentos en el acceso a la información pública.

A LOS SOBREPRECIOS EN OBRAS Y COMPRAS, AL EXCESIVO ALQUILER DE VEHÍCULOS Y MAQUINARIA, SE SUMA LA CREACIÓN DE DEUDA COMO ESQUEMA PARA DESVIAR RECURSOS

La gestión de Nikisch suma irregularidades: “endeudar sin autorización y gastar sin control”.

A los alquileres de camiones y los sobreprecios en obras y compras, se suma un nuevo mecanismo: la generación y manipulación de deuda como herramienta de desvío de recursos municipales. Esto significa que se generaron deudas sin autorización del Concejo y se ejecutaron gastos sin respaldo presupuestario ni la documentación correspondiente. Es grave desde lo administrativo y muy preocupante desde lo institucional.

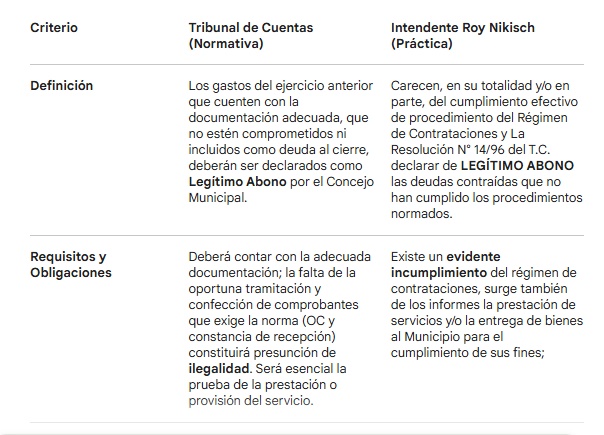

El “comodín”: Legítimo Abono (LA)

El “Legítimo Abono” es una figura que la gestión impulsó con una mayoría insuficiente, intentando instalar que era posible pagar gastos sin documentación ni garantías de que el bien o servicio hubiera sido efectivamente recibido. No lograron justificarlo, pero igualmente lo aplicaron por encima de las instituciones.

Formalmente, según la Resolución 14/96 del Tribunal de Cuentas, el LA es un mecanismo excepcional para cancelar deudas de ejercicios anteriores debidamente documentadas.

Sin embargo, la gestión de Roy Nikisch le da un uso distinto: lo utiliza para pagar gastos sin respaldo documental, incluso aquellos previamente observados o rechazados.

Esto no es materia opinable. El Tribunal de Cuentas ratificó que la documentación oportuna es un requisito ineludible. A pesar de ello, el Municipio sostuvo normas propias que contradicen esa exigencia.

En el cuadro se observan las diferencias entre la definición del Tribunal de Cuentas y la aplicación municipal. Mientras el organismo exige documentación, la Intendencia utiliza el LA para salvar su ausencia.

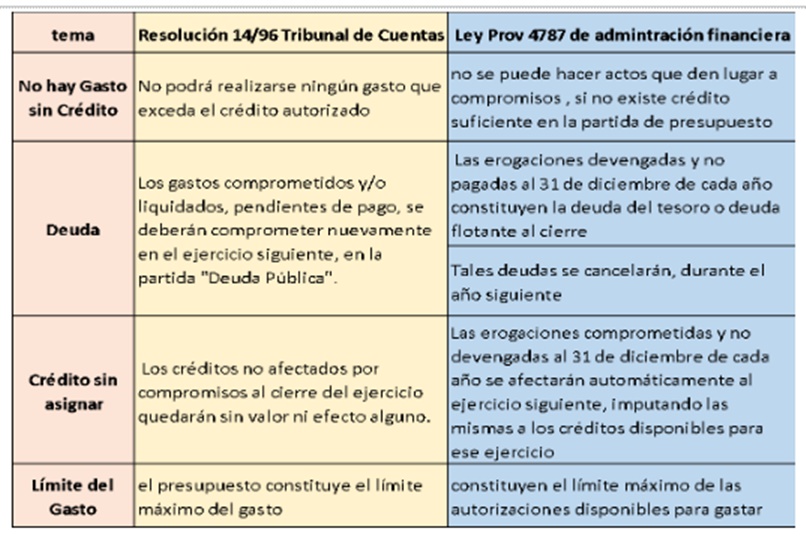

Contabilidad pública también “a medida”

El apartamiento de las normas no se limita al uso del LA. También se observa en la forma en que se registran las operaciones.

Según el Tribunal de Cuentas y la Ley de Administración Financiera:

- los gastos comprometidos o devengados y no pagados deben pasar al ejercicio siguiente.

- ningún gasto puede ejecutarse sin crédito presupuestario previo.

Sin embargo, la gestión aplica un criterio distinto:

- envía gastos al pasado mediante LA que debieron pagarse en el ejercicio vigente.

- altera la registración para modificar el impacto presupuestario.

El cuadro expone el marco normativo y su contraste con la práctica observada.

Incumplimiento de normas contables

Las normas de cierre de ejercicio son claras: los gastos devengados deben trasladarse al ejercicio siguiente para su pago. El LA, en todo caso, corresponde a gastos devengados con documentación, pero no registrados oportunamente.

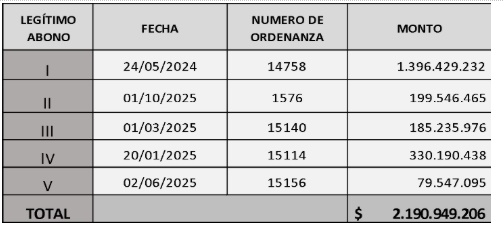

En los listados enviados por el Ejecutivo – cinco expedientes de LA por aproximadamente $2.190 millones – se observa que conviven dos tipos de casos:

- gastos con respaldo documental, que podrían corresponder;

- gastos sin documentación o sin fecha cierta, que no deberían incluirse.

Sin embargo, la gestión decide incluir ambos, avanzando en el pago incluso de aquellos gastos observados o sin respaldo, lo que merece ser objetado por el organismo de control.

El dato clave: realizaron pagos por encima de lo autorizado

Los números permiten ver con claridad el problema.

- LA aprobado: $2.190 millones.

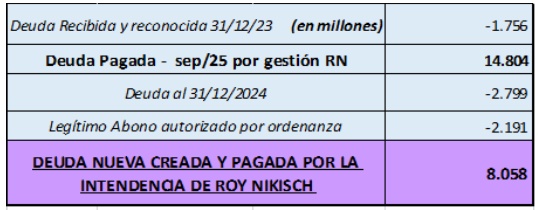

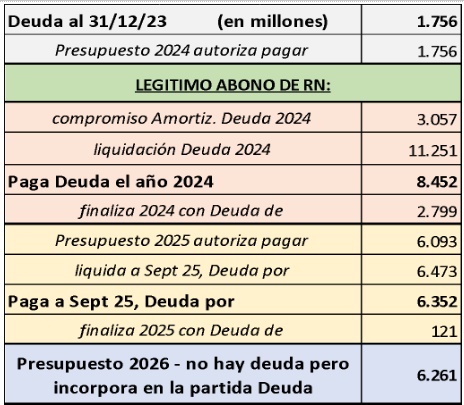

- Deuda inicial: $1.756 millones.

- Pagado en 2024: $8.452 millones.

Esto implica que se pagaron aproximadamente $4.500 millones por encima de lo autorizado, sin respaldo en el presupuesto ni en decisiones del Concejo.

Al ampliar el análisis hasta septiembre de 2025:

- deuda pagada total: $14.804 millones

Descontando deuda inicial, deuda al cierre 2024 y LA, quedan más de $8.000 millones sin justificar.

Se trata de recursos que no corresponden ni a deuda presupuestaria ni a LA, ni a partidas autorizadas.

| Esto implica: |

|

|

|

|

El desfase del ejercicio 2024

Para 2024, la partida de Amortización de Deuda contaba con un crédito superior a $4.000 millones, de los cuales se comprometieron $3.057 millones, monto que debió constituir el límite del gasto junto con el LA.

Sin embargo:

- se liquidaron más de $11.000 millones

- se pagaron $8.452 millones

El ejercicio cierra con una deuda de $2.799 millones, superior a la recibida al inicio de la gestión.

Para 2025, con una deuda de $2.799 millones, se prevé una partida de amortización de $6.093 millones. Y hacia el cierre del año se declara una deuda casi inexistente ($121 millones), mientras que el Presupuesto 2026 prevé $6.261 millones para deuda.

Se asignan más de $6.000 millones para pagar una deuda de apenas $121 millones. Esto evidencia inconsistencias que no encuentran explicación en la información oficial.

La diferencia que no cierra

Si el Legítimo Abono explicara el desfase entre lo comprometido y lo pagado, los valores deberían coincidir. Pero en 2024:

- diferencia entre pagado y comprometido: $5.395 millones

- LA aprobado: $2.190 millones

Es decir, hay una diferencia significativa que no hemos encontrado justificación alguna.

El resultado acumulado muestra más de $8.000 millones sin respaldo claro, equivalente a una masa salarial mensual del Municipio.

“Para muestra basta un botón”

Analizando dónde puede estar la diferencia, encontramos un caso (falta analizar información a la que no podemos acceder), que con lo visto ya nos permite entender varias cosas y ver el mecanismo posible. Se trata de una obra de $230 millones iniciada en el año 2023, de la que se debía a fines de 2025, $70 millones correspondiente a dos certificados, incluidos en el LA.

La gestión no solo paga esa deuda, sino que:

- redetermina precios

- aprueba una adenda con ampliación de obra

- vuelve a redeterminar valores incluso a futuro

El resultado es un pago total cercano a $430 millones.

Además, las modificaciones de las condiciones se realizan sobre los montos pero no sobre las fechas, por lo que toda la operación queda formalmente imputada al ejercicio anterior.

- En síntesis: una deuda que se autoriza a pagar por $70 millones, termina generando un pago de $430 millones, imputado al pasado por aplicación de Legítimo Abono. Al aumentarse el monto de lo autorizado, podría la diferencia ser parte del desfase, siendo el efecto final, la baja de las reservas de recursos, sin que figure aumento de gasto en el año, casi como que desaparecen los recursos del ejercicio, por no tener contrapartida clara en el que se gastan.

La empresa del caso es la de Pedro Martínez, actualmente intervenida judicialmente. El interventor que impulsa la redeterminación es el actual Ministro de Infraestructura, Hugo Domínguez, quien incluso participa en actos en representación de la empresa en la fecha de su mandato como Ministro.

Esta situación plantea una incompatibilidad evidente:

- un funcionario público con poder de decisión

- actuando al mismo tiempo como representante de una empresa privada

Esto configura un claro conflicto de intereses, ya que se superponen funciones públicas y privadas, comprometiendo la imparcialidad y el interés general.

Actuar simultáneamente como Ministro y como Interventor Judicial de una empresa contratista del Estado presenta una incompatibilidad ética y legal manifiesta. Existe un riesgo evidente de utilizar la influencia del cargo público para beneficiar los intereses de la empresa privada que administra.

Conclusión: “Endeudar sin autorización y gastar sin control no es gestionar: es comprometer el futuro de la ciudad”.